Declaración informativa de operaciones relevantes

Conforme al artículo 31-A del Código Fiscal de la Federación, los contribuyentes deberán presentar, con base en su contabilidad, información relativa a las siguientes operaciones:

- Operaciones financieras a que se refieren los artículos 20 y 21 de la Ley del Impuesto sobre la Renta.

- Operaciones con partes relacionadas.

- Participación en el capital de sociedades y cambios de residencia fiscal.

- Reorganizaciones y reestructuras corporativas, así como operaciones relevantes previstas en los artículos 14-B del Código y 24 y 161 de la Ley del ISR.

- Enajenaciones y aportaciones de bienes y activos financieros; operaciones con países de tributación territorial; financiamientos y sus intereses; pérdidas fiscales; reembolsos de capital y pago de dividendos.

Esta información deberá presentarse trimestralmente, a través de los medios y formatos establecidos por el Servicio de Administración Tributaria mediante reglas de carácter general, dentro de los 60 días siguientes al cierre del trimestre correspondiente.

En caso de que la información se presente de forma incompleta o con errores, los contribuyentes contarán con un plazo de 30 días, contados a partir de la notificación de la autoridad, para complementar o corregir dicha información.

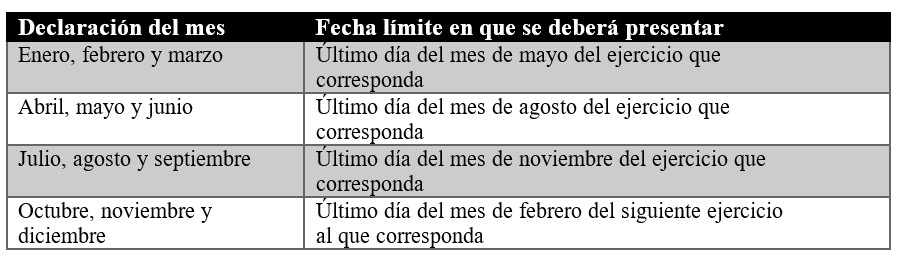

Para cumplir con esta obligación, la regla 2.8.1.12. de la Resolución Miscelánea Fiscal vigente señala que los contribuyentes podrán utilizar la forma oficial 76 “Declaración Informativa de Operaciones Relevantes”, manifestando las operaciones correspondientes al trimestre, conforme al siguiente calendario:

Para efectos de esta disposición, deberá atenderse lo establecido en la ficha de trámite 230/CFF “Declaración Informativa de Operaciones Relevantes”, contenida en el Anexo 1-A.

Están relevados de presentar esta declaración aquellos contribuyentes distintos a los integrantes del sistema financiero —según lo dispuesto en el artículo 7, tercer párrafo de la Ley del ISR— y que estén obligados a dictaminar o hayan optado por dictaminar sus estados financieros por contador público registrado conforme al artículo 52 del CFF, siempre que hayan cumplido en tiempo y forma con dicha obligación, y que las operaciones no excedan un monto acumulado anual de $60,000,000.00 (sesenta millones de pesos 00/100 M.N.).

En caso de omitir su presentación, o presentarla de manera incompleta, con errores, inconsistencias o en forma distinta a la establecida, la multa aplicable en el ejercicio 2025 puede oscilar entre $199,630.00 y $284,220.00 pesos, conforme a lo dispuesto por el artículo 82, fracción XXXVII, del CFF, en relación con la fracción XL del artículo 81 y el penúltimo párrafo del artículo 31-A del mismo ordenamiento.

******

Los Socios y el Comité Fiscal de Russell Bedford estamos a tus órdenes para asesorarte en relación al contenido de este boletín informativo.