Recibiste un premio o te sacaste la lotería ¿Debes pagar ISR?

Para las personas físicas se consideran ingresos los que obtengan por premios, derivados de la celebración de loterías, rifas, sorteos, juegos con apuestas y concursos de toda clase, autorizados legalmente de conformidad con el artículo 137 de la Ley del ISR.

No se considerará como premio el reintegro correspondiente al billete que permitió participar en las loterías.

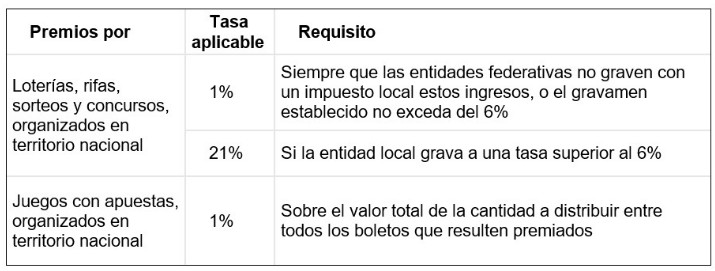

En el artículo 138 de la ya citada ley, se establecen las tasas que resultan aplicables:

El impuesto es retenido por la persona que haga el pago y se considera definitivo, cuando quien lo obtenga lo manifiesta como dato informativo en su declaración anual estando obligado a ello. Es el artículo 90 de la Ley del ISR el que establece la obligación de declarar prestamos, donativos y premios cuando estos superen los 600 mil pesos en el ejercicio, individualmente o en su conjunto.

En caso de no manifestarlo en su declaración, el premio se sumará al resto de los ingresos acumulables que se hubiesen percibido, pagando una tasa superior a la del 1%.

En el artículo 93 se señala que no se pagará impuesto sobre la renta a los ingresos por premios obtenidos con motivo de un concurso científico, artístico o literario, abierto al público en general o a determinado gremio o grupo de profesionales, así como los premios otorgados por la Federación para promover los valores cívicos.

******

Los Socios y el Comité Fiscal de Russell Bedford estamos a tus órdenes para asesorarte en relación al contenido de este boletín informativo.